Beim Kauf einer Immobilie als Investitionsobjekt gilt es viele Kennzahlen zu berücksichtigen, um zu entscheiden, ob es sich um eine gute oder schlechte Investition handelt und mehrere Angebote besser vergleichen zu können.

Eine dieser Kennzahlen ist die Bruttorendite. Sie setzt die jährlichen Einnahmen aus der Immobilie mit dem Kaufpreis (Gesamtkosten) der Immobilie ins Verhältnis.

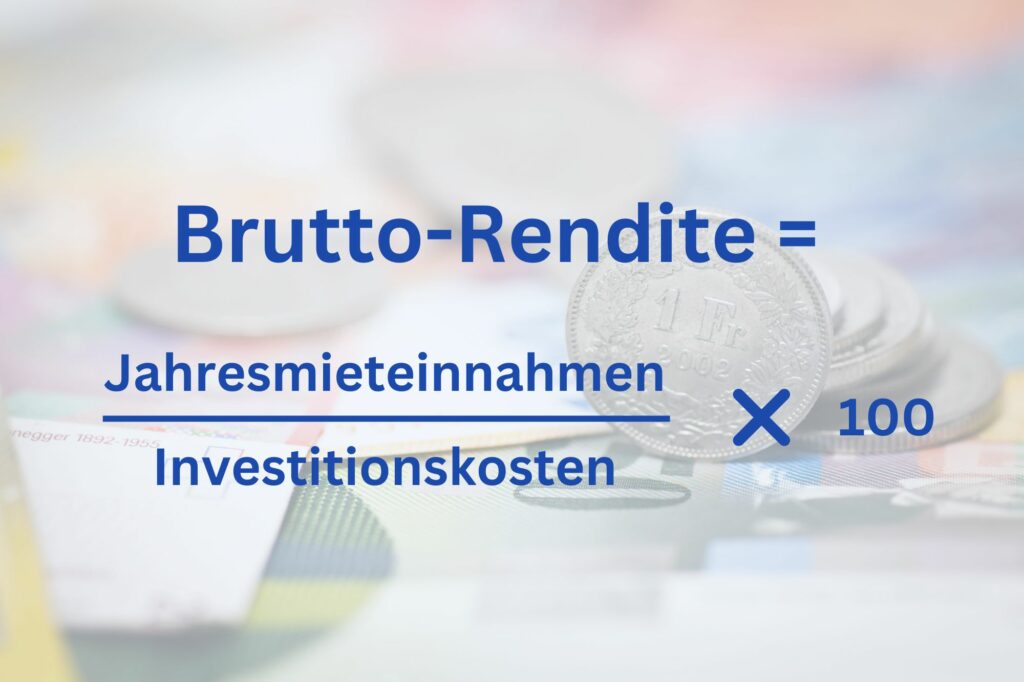

Die Berechnung der Bruttorendite ist sehr einfach, da die benötigten Werte meist vorliegen. Für die Berechnung braucht man lediglich zwei Zahlen: Die jährlichen Gesamteinnahmen aus Vermietung und Verpachtung (Jahreskaltmiete) sowie die Gesamtkosten, die durch den Kauf der Immobilie entstanden sind (Kaufpreis, Notarkosten etc.). Die Berechnung der Bruttorendite zeigt sich dann wie folgt:

Bruttorendite = Jahreseinnahmen / Anschaffungskosten

Monatliche Mieteinnahmen eines 10-Parteien-Mietshauses: CHF 15'000.-

Jährliche Einnahmen: CHF 180'000.-

Kaufpreis: CHF 2'000'000.-

Nebenkosten des Kaufs (5 %): CHF 100'000.-

Gesamtkosten der Investition: CHF 2'100'000.-

180'000 / 2'100'000 = 0,0857 oder 8,6 %

In der Bruttorendite werden vier wichtige Aspekte nicht berücksichtigt:

Dies muss man insbesondere bei der Interpretation dieser Kennzahl stets vor Augen haben. Dabei haben diese vier Faktoren einen deutlichen Einfluss auf die tatsächliche, reale Rendite. Gerade über einen langen Zeitraum hat die Inflation einen ausgeprägten Einfluss. Nur eine genaue Betrachtung unter Berücksichtigung aller vier Werte kann einen wahren Eindruck über die letztendliche Rendite bringen.

Die Bruttorendite berücksichtigt lediglich die Jahreseinkommen und die Kosten der Investition. Man bezeichnet sie daher auch als nominale Rendite. Die Nettorendite hingegen ist etwas präziser und auch die Kosten der Verwaltung, der Instandhaltung sowie ein kalkulatorischer Anteil für Leerstand wird einkalkuliert. Zusätzlich müssen die Kosten (Zinsen) für die Finanzierung in die Berechnung einfliessen.

Daher liegt die Nettorendite stets unterhalb der Bruttorendite. Wie die Unterschiede im Detail aussehen, erfahren Sie in diesem detaillierten Beitrag zu den Unterschieden zwischen der Brutto- und der Nettorendite.

Jährliche Einnahmen: CHF 180'000.-

Verwaltungskosten (5 %): CHF 9'000.-

Instandhaltungskosten (8 %): CHF 14'400.-

Leerstandsrisiko (2,5 %): CHF 4'500.-

Verbleibende Einnahmen: CHF 152'100.-

Bei Gesamtkosten von CHF 2'100'00.- beträgt die (vorläufige) Nettorendite demnach: 7,2 %

Finanzierungskosten pro Jahr (3 % auf 70 % des Kaufpreises): CHF 44'100.-

Nettorendite nach Berücksichtigung der Zinsen, jedoch vor Inflation und Steuern: 5,1 %

Als einziges Kriterium bei einer Investitionsentscheidung ist die Bruttorendite nicht ausreichend und bildet nur einen Baustein aller möglichen Betrachtungen. Eine sehr schnelle Vergleichbarkeit mit anderen Objekten macht sie jedoch zu einem ersten Instrument zur Bewertung einer Liegenschaft (im Vergleich zu anderen).

Um eine richtige Investitionsentscheidung zu treffen, braucht es viele Kennzahlen. Folgende helfen Ihnen dabei, die beste Immobilie zu finden:

Ob es sich um eine gute oder schlechte Bruttorendite handelt, kann im Einzelfall sehr unterschiedlich sein. Generell kann man hier keinen konkreten Wert angeben. Zu wichtig sind weitere Betrachtungen und Kriterien.

Eine schlechtere Rendite nimmt man bei einem Objekt in 1a-Lage und in bestem Zustand eher in Kauf, als bei einem heruntergekommenen Mietshaus am Stadtrand. Ersteres wird man unkompliziert weiterverkaufen können und auch das Risiko von Leerstand ist deutlich geringer.

Umgekehrt kann eine Wohnung in Top-Lage trotz geringerer Rendite interessant sein, da sie kaum leer stehen wird und einfacher weiterverkauft werden kann.

Die Bruttorendite kann daher nur im Gesamtkontext als Wert helfen, Immobilien miteinander zu vergleichen und einen Eindruck seiner Renditefähigkeit zu erlangen.

Die Bruttorendite findet auch im Obligationenrecht Einzug und hat damit eine Bedeutung bei der Festlegung, ob ein Mietzins missbräuchlich oder nicht ist. In Art 269a heisst es:

Mietzinse sind in der Regel nicht missbräuchlich, wenn sie insbesondere:

Quelle: https://www.fedlex.admin.ch/eli/cc/27/317_321_377/de#a269a

Bei der Bruttorendite werden keinerlei Kosten (ausser die Investitionskosten) berücksichtigt. Bei der Nettorendite werden hingegen auch Verwaltungskosten. Leerstand etc. mit in die Berechnung einbezogen.

Nein, die Berechnung der Bruttorendite reicht bei Weitem für eine Investitionsentscheidung nicht aus. Sie dient lediglich einem ersten, schnellen Eindruck und einer leichten Vergleichbarkeit mehrerer Objekte.

Nein, ein kalkulatorischer Anteil an Leerstand wird bei der Bruttorendite nicht einkalkuliert.

Die Berechnung der Bruttorendite bei Immobilien ist sehr einfach und geradeheraus: Bruttorendite in % = Jahreseinnahmen / Anschaffungskosten × 100

Auch wenn eine pauschale Aussage darüber kaum möglich ist, da sehr viele weitere Faktoren berücksichtigt werden müssen, sollte der Wert nicht unter 4,5 % liegen.

Eine Bruttorendite von 8 % bedeutet, dass die Jahreseinnahmen aus der Kaltmiete 8 % der Summe entsprechen, die für das Objekt investiert wurde. Anders ausgedrückt: nach rund 12,5 Jahren hat man seine Investition wieder eingefahren.